发布日期:2025-05-20 20:44 点击次数:72

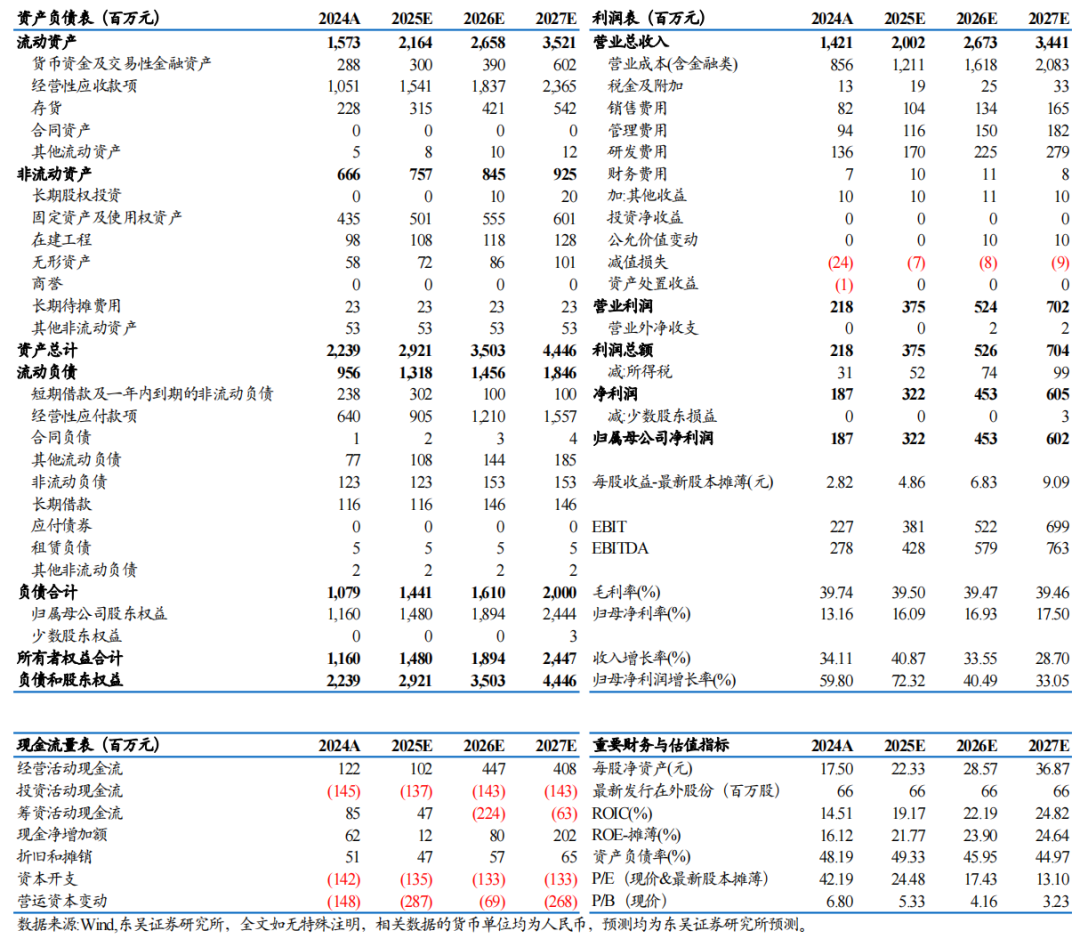

24年业绩符合预期,25Q1业绩略超预期。公司24年营收14.2亿元,同增34%,归母净利润1.9亿元,同增60%,毛利率39.7%,同降1.1pct;Q4营收4.6亿元,同环比+51%/+22%,归母净利润0.7亿元,同环比+112%/+23%,毛利率42.1%,同环比+0.8/+3.0pct。25年Q1营收3.9亿元,同环比+45%/-14%,归母净利润0.6亿元,同环比+126%/-9%,毛利率38.6%,同环0.5/-3.5pct。

激励熔断器拉动车端收入高增,毛利率微增。24年车端收入9亿元,同比增50%,其中Q4车端收入预计3亿元,环增20%,25Q1预计收入2.5亿,环比-15%;24年毛利率39.8%,同比+0.5pct。产品结构看,24年激励熔断器销量136万只,同比增201%,收入1.4亿,同比增190%,对应均价101元/只,微降4%。考虑到高压快充车型渗透率持续提升,25年激励熔断器仍有望保持翻番以上增速。同时公司海外熔断器定点25-26年开始逐步放量,并拓展布局继电器和模组,后续有望迎来突破。因此预计车端25年收入仍有望保持50%增长。

新能源端聚焦高盈利产品,经营稳健。24年新能源端收入3.5亿,同比增1%,其中Q4预计收入1.1亿,环比增20%,全年毛利率41%,同比-4pct,受到行业竞争加剧影响。25年国内光储装机基本持平微增,公司聚焦高盈利产品,全年营收和毛利率基本稳定,其中25Q1国内光伏储能强装,需求相对强劲,预计Q1收入环比下降10%+。此外,公司与tesla持续合作,25年我们预计供应上海megepack工厂,储能产品预计保持高速增长。

工控电源及其他收入高增,其他领域稳健。24年工控电源领域收入1亿,同比增78%,占比提升至7%;通信领域收入0.5亿,同比增22%;轨道交通收入0.2亿,同比增12%。

盈利预测与投资评级:考虑到下游需求超预期,我们预计25-26年归母净利3.2/4.5亿元(原预测3.0/4.2亿元),给予27年归母净利润6.0亿元预测,同增72%/40%/33%,对应PE 24/17/13倍,考虑到公司电力熔断器龙头地位,给予26年25倍PE,目标价171元,维持“买入”评级。

风险提示:原材料价格波动超市场预期,电动车销量不及市场预期。

中熔电气三大财务预测表

团队介绍

往期报告:

往期报告:2024.10.24:【东吴电新】中熔电气2024年三季报:股权支付减少,规模效应释放,Q3业绩超预期

2024.04.25:【东吴电新】中熔电气年报&一季报:业绩略低于市场预期,出海+激励熔断器占比提升

2024.04.18:【东吴电新】深度!中熔电气:国内电力熔断器龙头,海外+800V 打开增长空间

]article_adlist-->识别二维码,关注新兴产业汇,获得更多精彩文章! ]article_adlist-->

免责声明

本公众订阅号(微信号:Green__Energy)由东吴证券研究所电新研究团队设立,系本研究团队研究成果发布的唯一订阅号。

本公众号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。

本订阅号不是东吴证券研究所电新研究团队研究报告的发布平台,所载内容均来自于东吴证券研究所已正式发布的研究报告或对已发布报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见东吴证券研究所已发布的完整报告。

本订阅号所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。本订阅号所载内容仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。东吴证券研究所及本研究团队不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。

本订阅号对所载内容保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字图片、影像等)未经书面许可,禁止复制、转载:经授权进行复制、转载的,需注明出处为“东吴证券研究所”,且不得对本订阅号所截内容进行任何有悖原意的引用、删节或修改。

特别声明:《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿在未经授权前进行任何形式的转发。若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号。请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便烦请谅解!感谢您给予的理解和配合。

]article_adlist-->东吴证券投资评级标准投资评级基于分析师对报告发布日后6至12个月内行业或公司回报潜力相对基准表现的预期(A股市场基准为沪深300指数,香港市场基准为恒生指数,美国市场基准为标普500指数,新三板基准指数为三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的),北交所基准指数为北证50指数),具体如下:

公司投资评级:

买入:预期未来6个月个股涨跌幅相对基准在15%以上;

增持:预期未来6个月个股涨跌幅相对基准介于5%与15%之间;

中性:预期未来6个月个股涨跌幅相对基准介于-5%与5%之间;

减持:预期未来6个月个股涨跌幅相对基准介于-15%与-5%之间;

卖出:预期未来6个月个股涨跌幅相对基准在-15%以下。

行业投资评级:

增持:预期未来6个月内,行业指数相对强于基准5%以上;

中性:预期未来6个月内,行业指数相对基准-5%与5%;

减持:预期未来6个月内,行业指数相对弱于基准5%以上。

我们在此提醒您,不同证券研究机构采用不同的评级术语及评级标准。我们采用的是相对评级体系,表示投资的相对比重建议。投资者买入或者卖出证券的决定应当充分考虑自身特定状况,如具体投资目的、财务状况以及特定需求等,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

专题:资金追捧中报预喜股 机构称业绩将成为7月市场主线 周四美股成交额第1名美光科技收跌5.49%,成交602.54亿美元。美光科技连续两个交易日大幅下跌,昨日下跌逾10%。 近日全球存储芯片板块遭遇剧烈震荡,分析师称,市场恐慌情绪源于多重因素叠加。首先,在经历了二季度近160%的涨幅后,获利了结压力集中释放,存储板块成为机构持仓最集中的AI方向之一,季末仓位调整加剧了波动。其次,一桩在美国提起的集体诉讼指控美光、三星和SK海力士串通控制传统DRAM产量以抬高价格,引发市场对法律风险的担忧。...

专题:资金追捧中报预喜股 机构称业绩将成为7月市场主线 周四美股成交额第1名美光科技收跌5.49%,成交602.54亿美...

近日,演员王星与女友康嘉在综艺节目中,首次直面外界对其婚期一再搁置的疑问,给出的答案直接而沉重:买不起房。更确切地说,是...

&lt!--video[577667842]--&gt ]article_adlist--> 【宅男财经|专家面对面】北...

10月18日讯 英超第8轮,诺丁汉森林主场0-3完败切尔西,上任8场比赛未尝一胜的森林主帅波斯特科格鲁赛后即遭解雇。 赛...